Petites entreprises

"Nous sommes si petits, nous ne pouvons pas nous permettre un tel investissement" ou "Nous n'avons pas besoin de nous concentrer sur l'amélioration continue, car nous sommes une petite entreprise". Ce sont des arguments souvent utilisés par les propriétaires de petites entreprises. Voyons quelle doit être la "taille" de votre entreprise pour que la décision de se concentrer sur la réduction des temps d'arrêt soit justifiée.

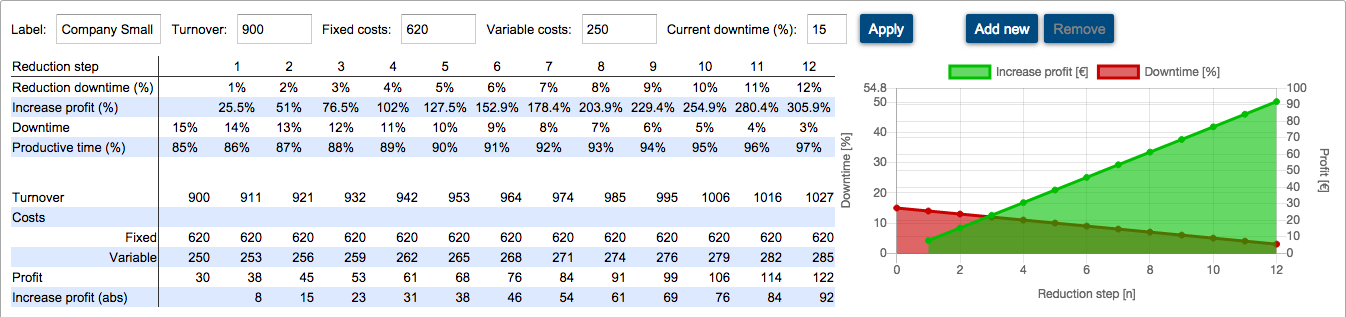

Examinons la petite entreprise ci-dessous. Elle possède :

- un chiffre d'affaires de 900 000 euros.

- des coûts fixes de 620 000 euros.

- des coûts variables de 250 000 euros.

- un temps d'arrêt estimé à 15 %.